Alta da Selic, crédito mais caro e prazos menores ampliam atrasos em pagamentos; especialistas veem ciclo de pressão sobre consumo e sistema financeiro

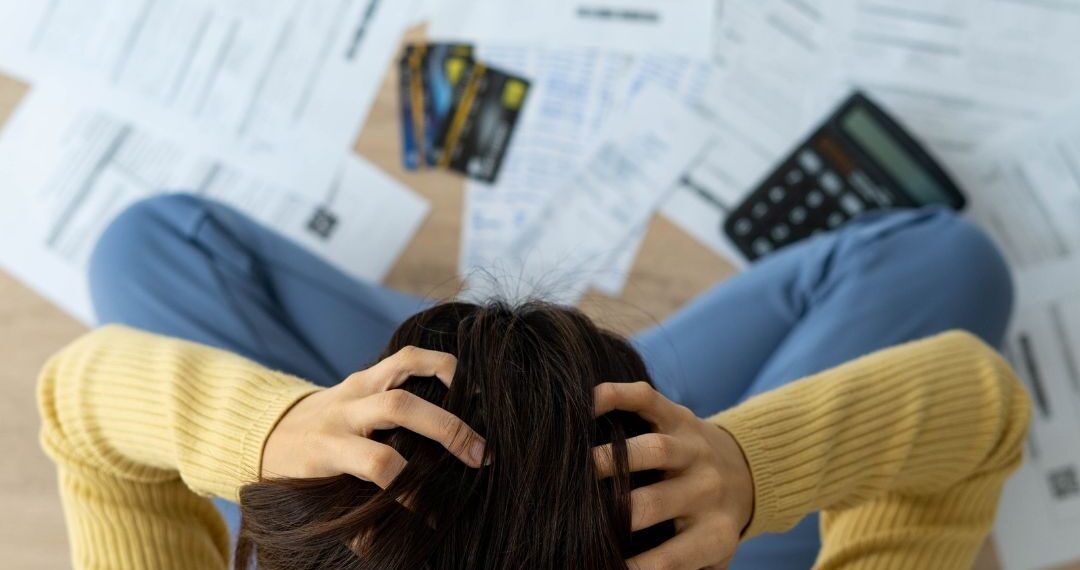

Os indicadores de endividamento e inadimplência no Brasil encerraram 2025 em patamares inéditos, mesmo com o mercado de trabalho operando próximo do pleno emprego. Dados reunidos por diferentes birôs de crédito mostram que o número de brasileiros com contas em atraso avançou de forma consistente ao longo do ano passado, refletindo um ambiente de juros elevados, maior rigor na concessão de empréstimos e encurtamento dos prazos de financiamento.

Segundo a Serasa, havia 81,2 milhões de inadimplentes ao fim de 2025, o que representa um crescimento de 10,5% em relação a dezembro de 2024. O volume é o maior já registrado pela empresa. Para a economista Camila Abdelmalack, da Serasa, o paradoxo entre emprego em alta e inadimplência crescente tem explicação no próprio aquecimento do crédito. “De forma indireta, o mercado de trabalho aquecido até colaborou com a alta de inadimplência: quando as contratações aumentaram, mais gente passou a poder financiar compras”, afirma.

Emprego forte, crédito pressionado

A taxa de desemprego recuou para 5,1% no trimestre encerrado em dezembro de 2025, o menor nível da série histórica iniciada em 2012, conforme dados divulgados pelo IBGE. Ainda assim, o avanço da Selic — em ciclo de alta há cerca de um ano e meio — mudou de forma abrupta as condições de financiamento.

Abdelmalack lembra que a concessão de crédito crescia acima de 10% em 2024, impulsionada por uma Selic em torno de 10,5%. “Houve um momento em que a Selic estava em 10,5% (ou seja, estaria relativamente baixa), e isso favoreceu essa expansão; quando a taxa foi para 15%, a torneira foi fechada. Antes, era possível rolar a dívida em boas condições, mas isso ficou complicado”, diz.

Divergências de critério, mesma tendência

Outros birôs de crédito confirmam a deterioração do cenário. A Equifax Boa Vista aponta um aumento de 7,2% no número de pessoas negativadas em 2025. Ao fim do ano, cerca de 59 milhões de CPFs estavam com restrições, ante aproximadamente 55 milhões em dezembro de 2024. De acordo com Ricardo Leite Raposo, líder de Strategic Analytics da empresa, o nome é negativado dez dias após a notificação do credor. Apesar do estoque elevado, ele observa que o ritmo de crescimento tem desacelerado nos últimos meses.

Já a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) registrou avanço de 2,3 pontos percentuais no endividamento das famílias. Em dezembro de 2025, 78,9% dos lares brasileiros declaravam ter algum tipo de dívida — o maior nível já observado para o mês na série histórica da pesquisa.

Bancos mais cautelosos e prazos menores

Para o economista-chefe da CNC, Fabio Bentes, o ano foi marcado por crédito mais caro e maior prudência das instituições financeiras. “O cenário de 2025 foi marcado pelo encarecimento do crédito com a Selic em 15% e pela cautela dos bancos, que encurtaram os prazos das operações”, afirma.

Os dados confirmam essa mudança. O prazo médio das operações caiu de 60,9 meses em 2024 para 58,6 meses em novembro de 2025. No crédito pessoal — uma das linhas mais demandadas pelas famílias — o prazo médio recuou de 71,24 para 67 meses.

Esse movimento teve reflexos diretos no varejo. Segundo Bentes, as vendas do comércio cresceram cerca de 2% no ano passado. “Se os juros não estivessem tão em alta, seriam pelo menos 5%, e pode ter certeza que o comércio estaria comemorando.” Ele acrescenta que a elevação da taxa básica foi consequência da deterioração do quadro fiscal.

Efeito em cadeia sobre juros e consumo

Na avaliação de Joelson Sampaio, professor de economia da Fundação Getulio Vargas (FGV), a alta da Selic se transmite rapidamente às taxas de juros livres, pressionando a inadimplência. “Há repasses de alta da Selic para as taxas de juros livres, o que faz com que a inadimplência aumente”, afirma.

Esse processo cria um círculo vicioso: mais atrasos elevam o risco percebido pelos bancos, que respondem com juros ainda maiores. Dados do Banco Central mostram que o spread bancário subiu de 17,5% em dezembro de 2024 para 20,9% em novembro de 2025. “Um alto endividamento compromete o consumo no futuro”, diz Sampaio, que ainda assim projeta melhora gradual ao longo deste ano, caso os juros recuem.

Mudança de regra altera leitura dos dados

As estatísticas do Banco Central sobre inadimplência de pessoas físicas também apontam alta, mas a comparação com anos anteriores é limitada por mudanças regulatórias. Em 2025, uma resolução do Conselho Monetário Nacional (CMN) alterou o conceito de inadimplência, que passou de “perda incorrida” para “perda esperada”, além de classificar automaticamente como inadimplentes todos os atrasos superiores a 90 dias.

Dentro desse novo critério, o volume total de crédito em inadimplência subiu de 5,6% em janeiro para 6,9% em dezembro — alta de 1,3 ponto percentual ao longo do ano. Diferentemente dos birôs de crédito, esses dados medem o montante financeiro em atraso, e não o número de CPFs.

Para Luiz Fernando Castelli, gerente de Assuntos Econômicos da Febraban, parte relevante dessa elevação decorre justamente da mudança normativa. “De fato, temos visto algum aumento (da inadimplência) em 2025, mas não é tão expressivo como os dados do BC sugerem”, afirma. Segundo ele, as instituições financeiras não estão excessivamente alarmadas, embora tenham reduzido o ritmo em algumas modalidades, como o crédito para veículos.

Linhas mais caras concentram maior risco

Em produtos tradicionalmente mais onerosos, o avanço da inadimplência foi mais intenso. No cheque especial, a taxa saltou de 13% para 17,2% ao longo do ano. No rotativo do cartão de crédito, o índice passou de 55% para 64,7%, evidenciando a pressão sobre consumidores que recorrem a linhas emergenciais para equilibrar o orçamento.

O conjunto dos dados revela um quadro de fragilidade financeira persistente, em que emprego forte não tem sido suficiente para neutralizar o impacto dos juros elevados sobre o bolso das famílias — e, por consequência, sobre o ritmo de crescimento da economia.

{kind=link}